Steckbrief

Name des Unternehmens: Nu-World Holdings Limited

Sitz: Süd Afrika

ISIN: ZAE000005070

Kurs: 26.01 ZAR am 08.04.2023

Anzahl ausstehende Aktien: 21,513,366 Stück

Marktkapitalisierung: 559.348 Mio. ZAR (ca. 28.11 Mio. €)

Geschäftsmodell

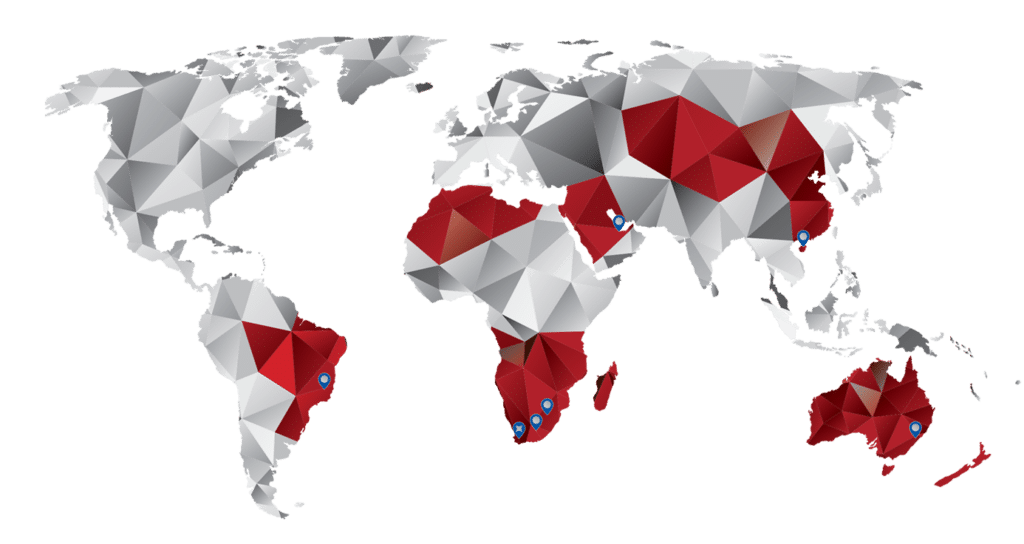

Nu-World ist ein 1946 in Südafrika gegründetes und ansässiges Unternehmen mit Tochtergesellschaften in Australien, Brasilien, Dubai, Hongkong und Lesotho.

Die Haupttätigkeit von Nu-World und seinen Tochtergesellschaften umfasst den Import, die Montage, die Vermarktung und den Vertrieb von Elektrogeräten wie z. B. Wasserkochern, Bügeleisen, Mikrowellen, Dunstabzugshauben, Kühlschränke und Unterhaltungselektronik. Auch Möbel und Spirituosen gehören zum Sortiment.

Die Hauptkunden der Gruppe sind große Einzelhandelsketten und unabhängige Geschäfte. Das Unternehmen hat zwei Kundengruppen, auf die 34.3 % bzw. 13.8 % (2021: 47.5% bzw. 15.9%) des Umsatzes des Unternehmens in Südafrika entfallen. Das heißt das Geschäftsmodell von Nu-World beinhaltet ein gewisses operatives Risiko, da ein Wegfall dieser Großkunden wahrscheinlich erhebliche Umsatz- und Gewinneinbrüche zur Folge hätte.

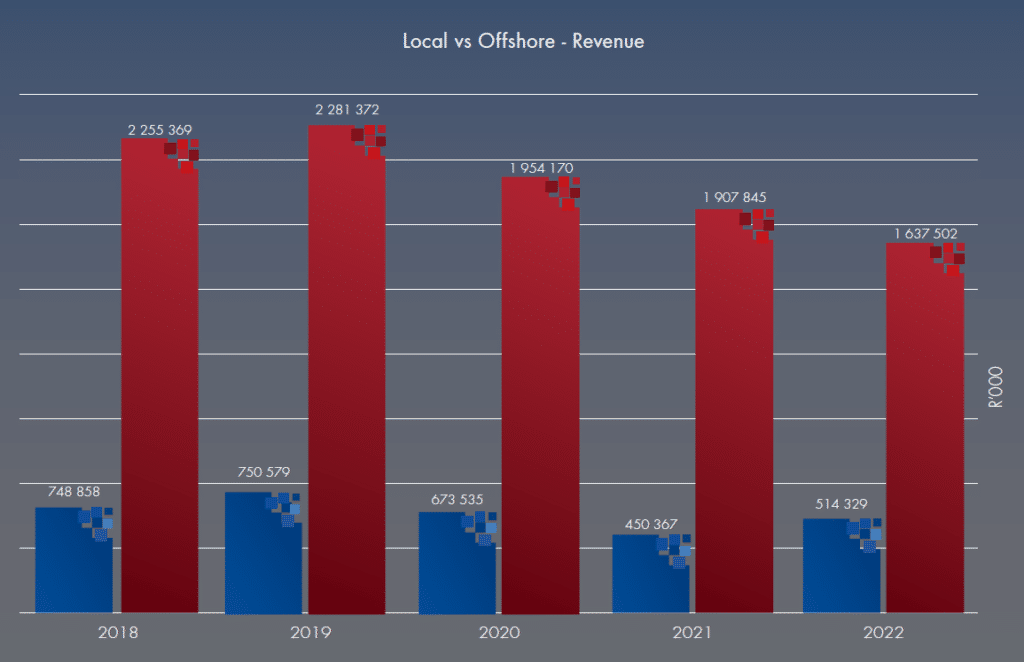

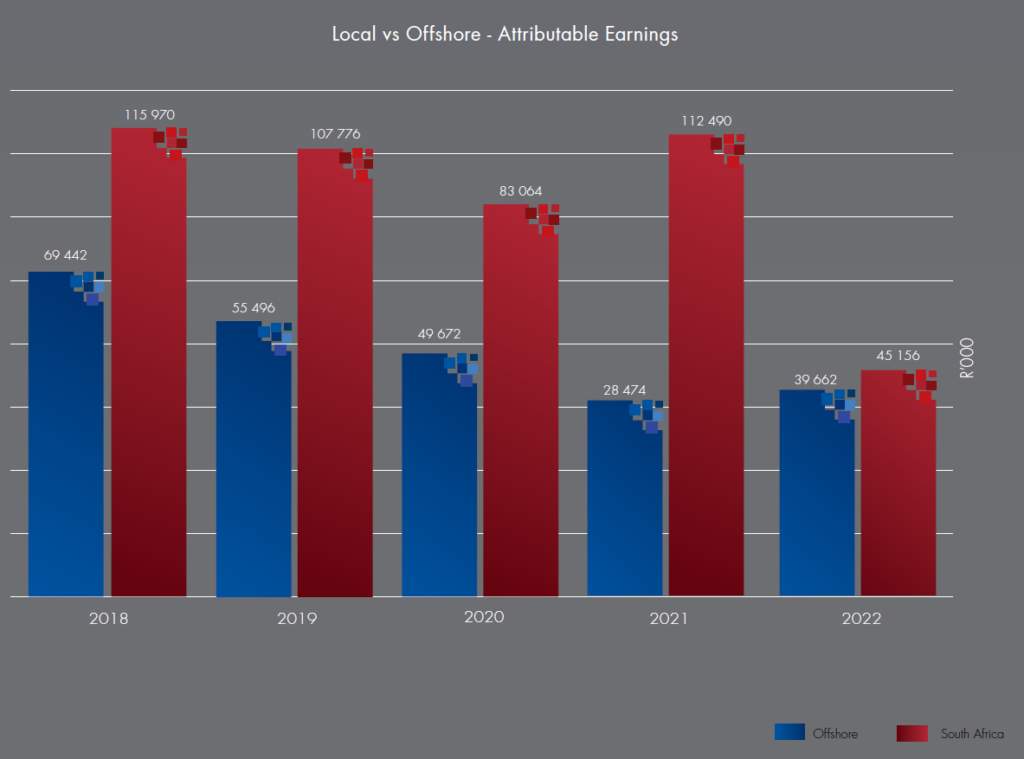

Den Großteil seiner Umsätze und Gewinne erwirtschaftet das Unternehmen normalerweise in Süd Afrika. Im Geschäftsjahr 2022, welches am 31.08.2022 endete, kam jedoch ein im Vergleich zu den Vorjahren geringer Anteil am Gesamtgewinn aus Süd Afrika.

Tochtergesellschaften (Quelle: Nu-World Geschäftsbericht 2022)

Tochtergesellschaften (Quelle: Nu-World Geschäftsbericht 2022)

Geschäftszahlen

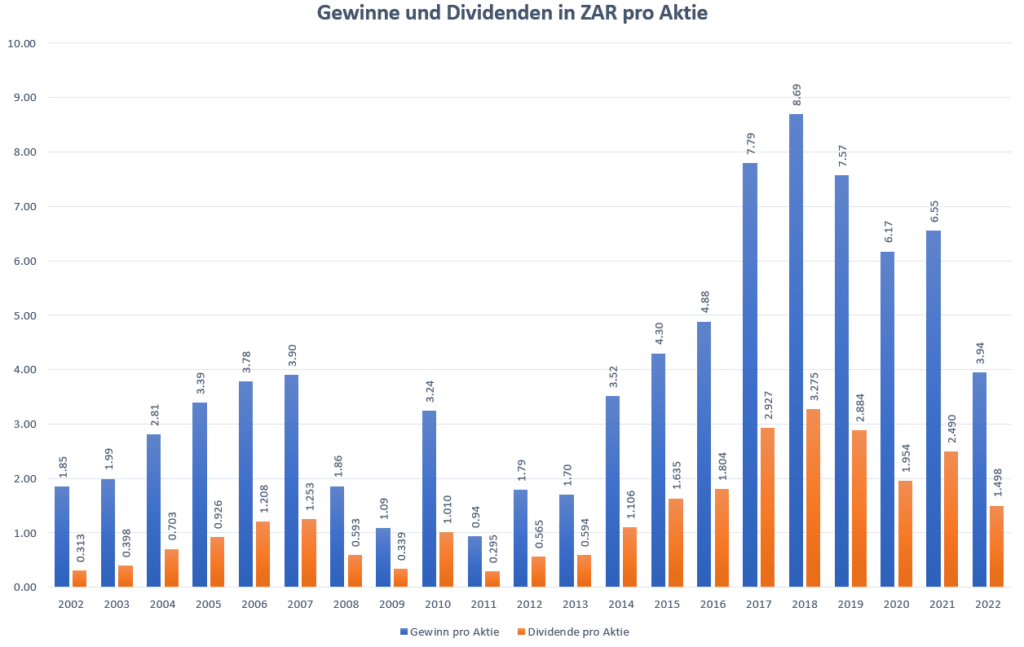

Ein Blick in die Gewinn- und Verlustrechnungen der letzten Jahre verrät, das Nu-World in den letzten 21 Jahren immer einen Gewinn für seine Aktionäre erwirtschaften konnte. Auch eine Dividende wurde in diesem Zeitraum immer gezahlt.

Der durchschnittliche Gewinn der letzten 21 Jahre liegt bei 3.89 ZAR pro Aktie. Der durchschnittliche Gewinn aus dem letzten Konjunkturzyklus, also etwa von 2008 – 2022, liegt bei 4.27 ZAR pro Aktie. Multipliziert man diesen Wert ganz plump mit dem Faktor 10, dann würde man einen Wert je Aktie von ca. 42.70 ZAR erhalten. Das würde einer Margin of Safety von ca. 39.1 % entsprechen.

Analog zur zyklischen Gewinnentwicklung verhält sich auch der Aktienkurs des Unternehmens recht zyklisch.

Ich betreibe zwar keine Chart-Analyse, weil ich davon nicht viel verstehe, aber ich mag es mir den langfristigen Chart einer Aktie anzuschauen, um den aktuellen Kurs einordnen zu können. Tendenziell mag ich den Kurs einer Aktie weniger, wenn sie in der Nähe ihres Allzeithochs notiert. Das ist bei Nu-World aktuell zum Glück nicht der Fall. Leider notiert die Aktie auch nicht in der Nähe ihres Allzeittiefs. Dennoch kann man erkennen, dass der Kurs der Aktie in den letzten 4-5 Jahren eher gefallen als gestiegen ist und dass das Handelsvolumen der Aktie im historischen Vergleich relativ gering ausfällt. Wenn man so will, kann man diese beiden Aspekte eher als Desinteresse des Marktes an dem Unternehmen deuten. Was grundsätzlich mein Interesse an der Aktie wachsen lässt. Zumindest kann man wohl mit einiger Sicherheit feststellen, dass Nu-World aktuell keine „Hot Potato“ ist.

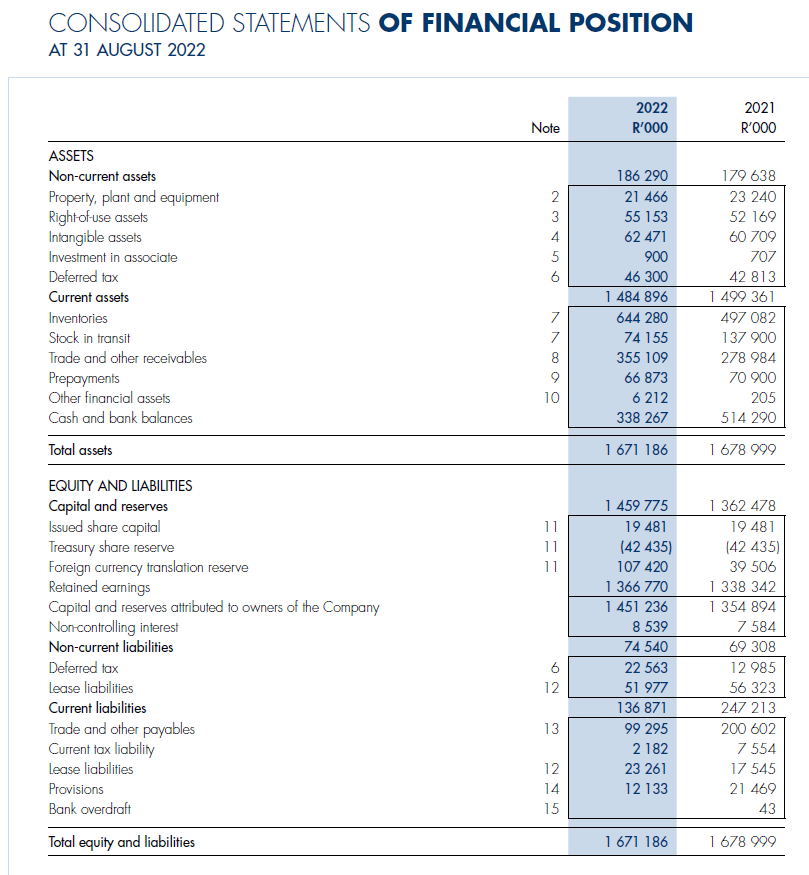

Zurück zur Fundamental-Analyse. Das eigentliche Highlight der Geschäftszahlen ist die Bilanz.

Entsprechend des Geschäftsmodells weisen die Aktiva des Unternehmens eine hohe Umlaufintensität und dafür eine geringe Anlagenintensität auf. Die Aktiva werden fast vollständig durch Eigenkapital finanziert. Das Eigenkapital besteht zum größten Teil aus Gewinnrücklagen. Als Finanzverbindlichkeiten schlagen lediglich etwa 75.2 Mio. ZAR Leasingverbindlichkeiten zu buche. Bei einer Bilanzsumme von ca. 1.67 Mrd. ZAR und einem Kassenbestand von ca. 338.3 Mio. ZAR fallen die Finanzverbindlichkeiten damit relativ klein aus. Insgesamt sehe ich hier eine grundsolide Bilanz vor mir, die eher auf Stabilität als auf Rentabilität ausgelegt ist.

Im Geschäftsbericht 2022 bin ich auf einige Positionen gestoßen, die man als Off-Balance Sheet Liabilities klassifizieren könnte. In dem Bericht heißt es:

Das Unternehmen hat im Namen seiner hundertprozentigen Tochtergesellschaft Nu-World Industries Proprietary Limited unbegrenzte Bürgschaften für Bankkredite und andere Darlehensfazilitäten sowie R24,6 Millionen (2021: R18,0 Millionen) in Bezug auf Bankgarantien unterzeichnet.

Nu-World Geschäftsbericht 2022

Am 27. März 2018 erließ die südafrikanische Steuerbehörde (SARS) überarbeitete Bescheide für die Nu-World Global Investments Proprietary Limited, eine hundertprozentige Tochtergesellschaft der Nu-World Holdings Limited, in Bezug auf einen Streitfall im Zusammenhang mit einer Lizenzfinanzierungs-Transaktion für die Steuerjahre 2008 bis 2012, was zu einer potenziellen Steuerschuld von 7,6 Millionen R und Zinsen, Auslassungen und Strafen bis zum 31. August 2022 in Höhe von 25,7 Millionen R führte.

Darüber hinaus erließ SARS am 24. Mai 2018 einen geänderten Umsatzsteuerbescheid für Nu-World Industries Proprietary Limited, eine hundertprozentige Tochtergesellschaft von Nu-World Holdings Limited, in Bezug auf einen Streit über die Nullbewertung einer Transaktion für das Steuerjahr 2007/8, was zu einer potenziellen Umsatzsteuerschuld von R4,1 Mio. und Zinsen und Strafen bis zum 31. August 2022 in Höhe von R6,9 Mio. führte.

Am 19. September 2019 führte die SARS im Lagerhaus in Germiston eine Prüfung des Zolllagers durch. Die von SARS aufgeworfenen Fragen könnten zu einer potenziellen Verbindlichkeit in Höhe von R3,0 Mio. führen.

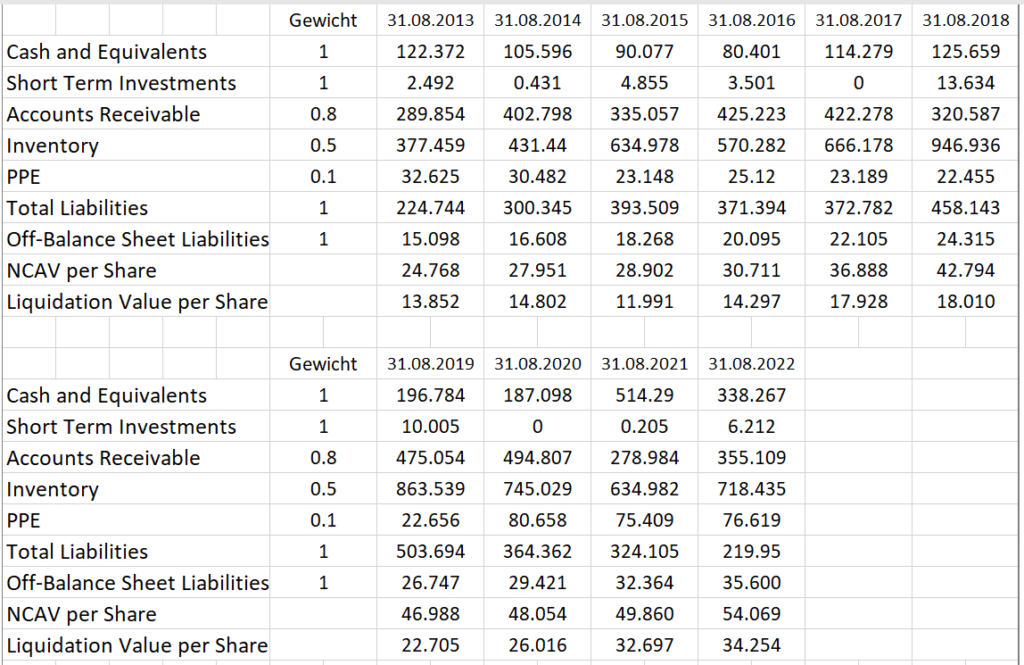

Die Bürgschaften für das Tochterunternehmen, würde ich jetzt mal nicht als zusätzliche Finanzverbindlichkeit klassifizieren. Die verschiedenen potenziellen Steuerschulden sollte man wohl aber als Off-Balance Sheet Liabilities berücksichtigen. Aus den Bilanzen der letzten Jahre habe ich die Net Current Asset Values pro Aktie (NCAV) berechnet.

NCAV = Cash + Short Term Investments + Accounts Receivable + Inventorys – Total Liabilities – Off-Balance Sheet Liabilities

Als Off-Balance Sheet Liabilities habe ich die Zahlen aus dem Jahr 2022 verwendet und diese um 10% pro Jahr von 2022 an rückwärts verringert. Dies ist zwar nicht korrekt, weil manche Steuerschulden erst seit 2018 bzw. 2019 vorhanden sind, als grobe Näherung soll dies an dieser Stelle aber genügen. So oder so diese Summen machen den Kohl nicht fett. Darüber hinaus habe ich auch noch einen Liquidationswert pro Aktie ermittelt indem die einzelnen Summanden des NCAV mit einem von mir festgelegten Gewichtsfaktor kleiner oder gleich 1 multipliziert werden.

Der aktuelle NCAV/sh liegt bei etwa 54.07 ZAR pro Aktie. Das würde einer Margin of Safety von sagenhaften 51.9 % entsprechen. Auch mein errechneter Liquidationswert von 34.25 ZAR pro Aktie liegt noch oberhalb des aktuellen Preises und würde immerhin noch eine Margin of Safety von ca. 24.1 % bedeuten. Weiterhin kann man erkennen, dass sowohl der NCAV als auch der Liquidationswert über den Verlauf der Zeit ansteigt. Das ist sehr gut, denn wenn diese Entwicklung anhält, würde die Margin of Safety bei einem gleichbleibenden Aktienkurs im Verlauf der Zeit weiterwachsen.

Management

Das Management ist teilweise schon sehr lange im Geschäft (seit Ende der 80er Jahre) und vermutlich sehr erfahren. Es hält „nur“ ca. 8.9 % der Aktien des Unternehmens. Das klingt erstmal nicht viel. Als absolute Zahl beläuft sich der Einsatz aber trotzdem auf ca. 2.5 Mio. EUR. Ich denke das kann man schon als Anreiz betrachten, das Unternehmen zum Wohle der Aktionäre zu führen. Das Management hat also „skin in the game“. Leider habe ich keine Hinweise darauf gefunden das weitere Aktien vom Management gekauft werden. Auch ein aktives Aktienrückkaufprogramm verfolgt das Unternehmen aktuell leider nicht.

Fazit

Was ist Nu-World den nun wert? Ich weiß es nicht. Wenn in der Vergangenheit irgendein Hinweis auf die Zukunft steckt, dann liegt der Wert des Unternehmens vielleicht in der Nähe des NCAV. Da das Geschäftsmodell vermutlich sehr konjunkturabhängig ist und es mit der Weltkonjunktur angesichts überall steigender Kosten aktuell nicht so gut bestellt ist, liegt der innere Wert des Unternehmens vielleicht aber auch eher in der Nähe des Liquidationswerts. Nichts desto trotz vermute ich, dass der innere Wert höher ist, als der aktuelle Preis pro Aktie. Deshalb habe ich mich dazu entschlossen, in Nu-World zu investieren.