Steckbrief

Name des Unternehmens: Greiffenberger AG

Sitz: Deutschland

ISIN: DE0005897300

Kurs: 1.17 € am 24.02.2024

Anzahl ausstehende Aktien: 5,855,629 Stück

Marktkapitalisierung: 6.851 Mio. €

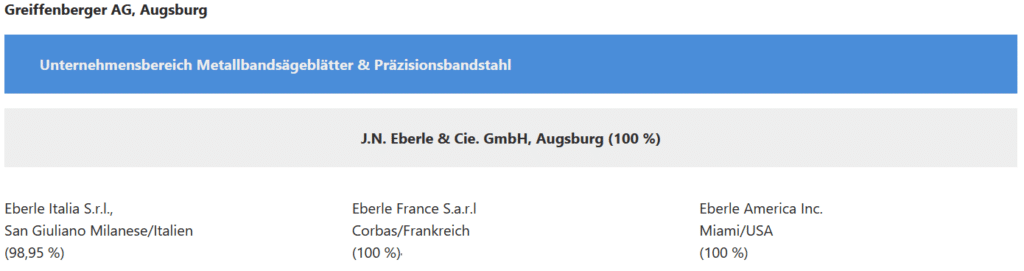

Geschäftsmodell und Konzernstruktur

Die Greiffenberger AG ist eine Deutsche Aktiengesellschaft, die über ein einziges Tochterunternehmen, die J.N. Eberle & Cie. GmbH (Eberle) verfügt. Die AG hält 100% der Anteile von Eberle. Eberle hat seinen Sitz und einzigen Produktionsstandort in Augsburg und stellt dort Metallbandsägeblätter & Präzisionsbandstahl her. Die Eberle-Produkte werden weltweit direkt und indirekt vertrieben. In Italien, in Frankreich und in den USA bestehen eigene Vertriebsgesellschaften, die sich im mehrheitlichen Besitz von Eberle befinden. Der Großteil des Umsatzes, nämlich ca. 66.9 Mio. € bzw. ca. 91.7%, wird im Ausland erzielt.

Die wichtigsten Zielmärkte für die Produkte von Eberle sind der Maschinenbau, die stahl- und metallverarbeitende Industrie sowie die Automobilindustrie und ihrer Zulieferbetriebe. Insbesondere letzterer ist ein wichtiger Zielmarkt im Produktbereich Bandstahl. Auf der Internetseite von Eberle gibt es ein paar emotional anregende Imagefilme, die einen Eindruck von den Produkten vermitteln.

Die Konzernstruktur sieht wie folgt aus:

Kurzer Blick auf die Geschichte des Unternehmens

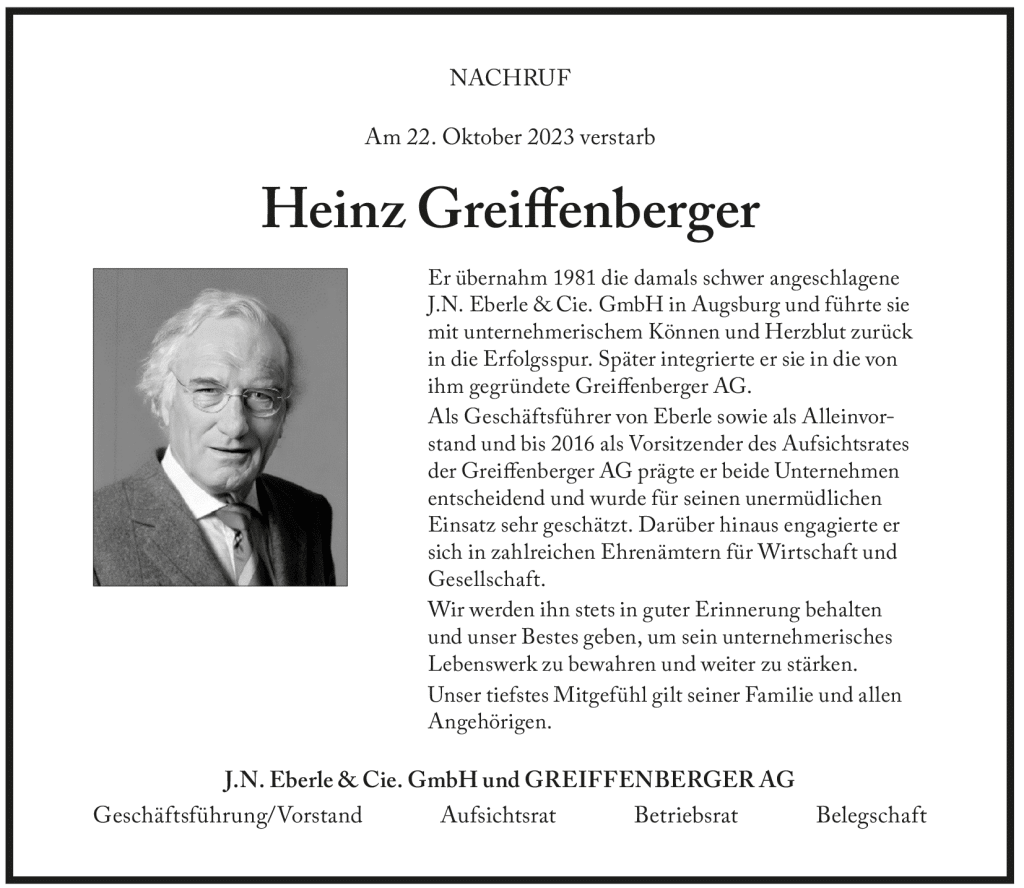

Die J. N. Eberle & Cie. GmbH wurde ursprünglich 1836 als Laubsägenfabrik gegründet. Bis zum zweiten Weltkrieg hielt sie quasi ein Monopol auf Taschenuhrfedern in Deutschland. Nach dem zweiten Weltkrieg gehörte das Unternehmen zum Schwedischen SKF-Konzern. 1981 kaufte Heinz Greiffenberger die inzwischen marode Eberle dem SKF-Konzern ab und brachte das Unternehmen wieder in die Gewinnzone. Greiffenberger kaufte auch noch andere angeschlagene Unternehmen und führte diese in kurzer Zeit wieder zum Erfolg. 1986 ging die Unternehmensgruppe schließlich an die Börse. Seit 2003 war der älteste Sohn von Heinz Greiffenberger, Stefan Greiffenberger Alleinvorstand der Greiffenberger AG. Seit 2004 konzentrierte sich Eberle stärker auf die Metallbandsägenproduktion und die Bandstahlfertigung. Bis zum Jahr 2016 gehörten zu dem Konzern aber auch Produktionsstätten zur Fertigung von Elektromotoren z. B. für Antriebslösungen bei Biomasse-Heizungen (ABM Greiffenberger Antriebstechnik GmbH). Auch ein Unternehmensbereich, der sich auf die Kanalsanierung spezialisiert hat gehörte zum Greiffenberger Konzern (BKP Berolina Polyester GmbH & Co. KG). Dann geriet der Konzern jedoch in eine wirtschaftliche Schieflage. Die Unternehmensbereiche ABM und BKP mussten verkauft werden. Es blieb nur noch der Unternehmensbereich Metallbandsägeblätter und Bandstahl übrig. Die Familie Greiffenberger verlor ihre absolute Stimmrechtsmehrheit, hält heute aber immer noch über 46 % der Anteile. Stefan Greiffenberger ist seitdem nicht mehr Alleinvorstand, sondern in den Aufsichtsrat des Unternehmens gewechselt. Diese Zäsur ging natürlich nicht geräuschlos vorüber. Ich habe ein paar Zeitungsartikel vom Nordbayerischen Kurier aus dieser Zeit gefunden:

- 20160513-Wertansatz-von-ABM-um-21-Millionen-nach-unten-korrigiert

- 20160704-Bei-Greiffenberger-wirds-eng

- 20160819-Greiffenberger-Gruppe-wird-zerschlagen

- 20160819-Uebernahme_-Greiffenberger-Mitarbeiter-froh

- 20160825-Greiffenberger-Fuehrung-unter-Beschuss

- 20160826-Aktionaere-ruegen-System-Greiffenberger

Im Jahr 2020 wurde die Bestandsimmobilie verkauft, in der Eberle seine Produktionsstätten hat. Eberle hat die Immobilie für eine Übergangszeit zurückgeleast und muss bis spätestens 2027 einen neuen Standort gefunden haben. Im Jahr 2022 hat sich die Greiffenberger AG von seinem Vorstand Martin Döring getrennt und Gernot Egretzberger als neuen Vorstand eingesetzt. Der aktuelle Vorstand und Aufsichtsrat des Unternehmens wird hier (pdf) vorgestellt. Heinz Greiffenberger ist mittlerweile verstorben.

Chart und Geschäftszahlen

Die Geschichte der Greiffenberger AG spiegelt sich im Chart der Aktie wieder.

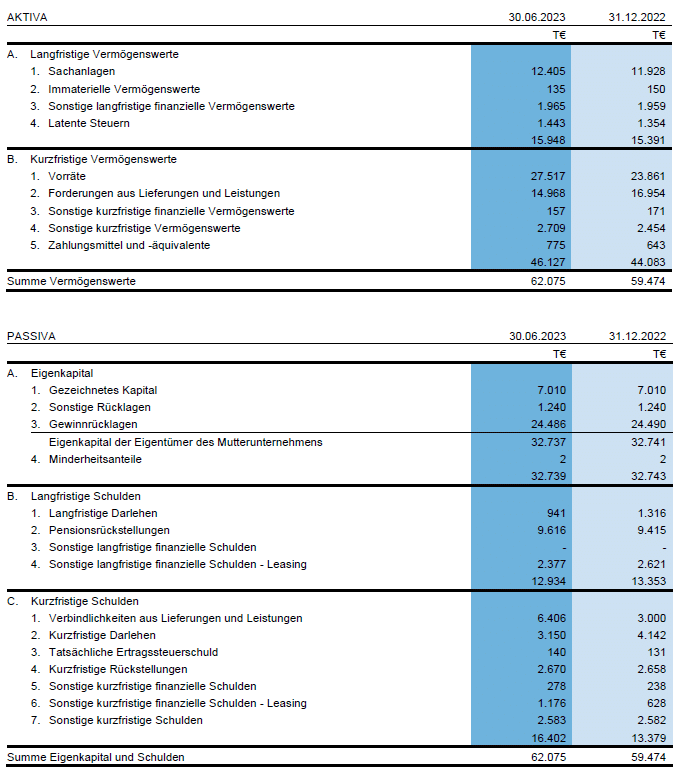

Durch den einschneidenden Konzernumbauprozess hat Greiffenberger es geschafft seine Bilanz wieder solide aufzustellen. Greiffenberger ist dadurch zu einem Net-Net geworden.

NCAV = Cash + Short Term Investments + Accounts Receivable + Inventories – Total Liabilities – Off-Balance Sheet Liabilities

NCAV = 27.517 + 14.968 + 0.775 – 16.402 – 12.934 – Off-Balance Sheet Liabilities

NCAV = 13.924 – Off-Balance Sheet Liabilities

Um den NCAV von Greiffenberger genauer berechnen zu können, ist ein etwas tiefgehenderer Blick in den Konzernanhang notwendig.

Off-Balance-Sheet Liabilities

Beim Leasing habe ich keine Off-Balance-Sheet Liabilities entdeckt.

Die Leasingverbindlichkeiten sind in Höhe von 2.621 T€ (Vj. 2.557 T€) in den Sonstigen langfristigen finanziellen Schulden – Leasing sowie in Höhe von 628 T€ (Vj. 711 T€) in den Sonstigen kurzfristigen finanziellen Schulden – Leasing enthalten.

Greiffenberger AG – Konzernabschluss 2022 S. 65

Ich denke auch die im Konzenabschluss erwähnten Bestellobligationen sind keine Off-Balance-Sheet Liabilities.

Zum 31. Dezember 2022 besteht ein Bestellobligo in Höhe von 23.653 T€ (Vj. 36.334 T€) mit einer Laufzeit von weniger als einem Jahr.

Greiffenberger AG – Konzernabschluss 2022 S. 66

Selbst wenn das Geschäft widererwarten sofort liquidiert werden sollte, stehen diesen zahlungsverpflichtungen ja entsprechende Gegenwerte gegenüber.

Pensionsrückstellungen

Die Pensionsrückstellungen des Unternehmens haben sich durch versicherungsmathematische Gewinne aufgrund von gestiegenen Abzinsungszinssätzen verringert. Das hilft natürlich, weil dadurch die langfristigen Schulden des Unternehmens abnehmen. Geld fließt dabei jedoch nicht und das Unternehmen verbucht diese Gewinne scheinbar auch nicht erfolgswirksam in der Gewinn- und Verlustrechnung.

14. Rückstellungen für Pensionen

Greiffenberger AG – Konzernabschluss 2022 S. 43

Rückstellungen für Pensionen werden gemäß IAS 19 nach dem Anwartschaftsbarwertverfahren bewertet. Bei diesem Verfahren werden nicht nur die am Geschäftsjahresende bekannten Renten und erworbenen Anwartschaften, sondern auch künftig zu erwartenden Steigerungen von Renten und Gehältern berücksichtigt. Die Berechnung erfolgt auf Basis von versicherungsmathematischen Gutachten unter Berücksichtigung von biometrischen Annahmen. Der Greiffenberger-Konzern verrechnet dabei zum 31. Dezember eines jeden Geschäftsjahres versicherungsmathematische Gewinne und Verluste ergebnisneutral. Der Aufwand aus der Dotierung und der Aufzinsung der Pensionsrückstellungen wird den Personalaufwendungen bzw. den Zinsaufwendungen zugeordnet.

Durch die Auflösung von Rückstellungen kann man die Gewinne einzelner Jahre boosten und damit das tatsächliche Bild von der Ertragskraft etwas verzerren. Die Pensionsrückstellungen bei Greiffenberger wurden hier aber scheinbar nicht für solche Tricksereien benutzt.

Im kommenden Geschäftsjahr werden Rentenzahlungen in Höhe von 677 T€ erwartet. Den Verpflichtungen steht kein Planvermögen gegenüber, sodass die Befriedigung der laufenden Pensionszahlungen aus dem operativen Ergebnis der Gesellschaften erfolgt.

Greiffenberger AG – Konzernabschluss 2022 S. 57

…

Die Verpflichtungen aus Kapitalzusagen werden ab Eintritt des Versorgungsfalles in maximal zehn Jahresraten ausgezahlt. Die durchschnittliche Duration aller Zusagen beträgt zum 31. Dezember 2022 10,5 Jahre (Vj. 13,0 Jahre).

Steuerpotenzial

Aus dem Konzernabschluss geht hervor, dass Greiffenberger über eine potenzielle Stille Reserve verfügt. Sollte das Unternehmen Gewinne verzeichnen, dann könnten die bisher nicht aktivierten Verlustvorträge zu Steuereinsparungen in Höhe von ca. 3.5 Mio. € führen.

Auf Verlustvorträge in Höhe von 10,9 Mio. € (Vj. 10,0 Mio. €) wurden keine aktiven latenten Steuern bilanziert. Unter Berücksichtigung eines Steuersatzes von 32,28 % belaufen sich die nicht aktivierten latenten Steuern auf 3,5 Mio. €. Der Betrag der latenten Steuern, der im Berichtsjahr über das Eigenkapital erfasst wurde, beläuft sich auf -1.367 T€ (Vj. -196 T€).

Greiffenberger AG – Konzernabschluss 2022 S. 53

Die Greiffenberger AG verfügt weiterhin über steuerliche Verlustvorträge, die bei positiven Jahresergebnissen jeweils nutzbar gemacht werden können, wodurch ein künftiger Steueraufwand nur teilweise liquiditätswirksam werden sollte.

Greiffenberger AG – Konzernabschluss 2022 S. 69

Bezieht man diese Ergebnisse in die NCAV Kalkulation mit ein, dann würde sich ein NCAV von ca. 17.4 Mio € bzw. 2.97 €/Aktie ergeben. Selbst ohne das Steuerpotenzial liegt der NCAV immernoch bei ca. 2.37 €/Aktie. Das ist immernoch eine Margin of Safety von über 50 % auf den aktuellen Kurs.

Zukünftige Ertragslage

Wie sich die zukünftigen Erträge von Greiffenberger entwickeln werden, hängt in erster Linie davon ab, ob es gelingt einen neuen Produktionsstandort für das Unternehmen zu finden und die Produktion möglichst störungsarm dorthin zu überführen. Aufgrund der aktuellen weltwirtschaftlichen Lage sehen die kurzfristigen Ertragsaussichten für Greiffenberger eher durchwachsen (pdf) aus. Wie sich die Ergträge oder Verluste genau entwickeln werden ist unmöglich vorauszusagen. Positiv ist jedoch zu sehen, dass das Geschäftsmodell der Greiffenberger AG scheinbar auf einem ausreichend diversifizierten Kundenstamm basiert, so dass es keine Abhängigkeiten von einzelnen Kunden gibt.

Eine Konzentration von Ausfallrisiken aus Geschäftsbeziehungen zu einzelnen Schuldnern bzw. Schuldnergruppen ist nicht erkennbar.

Greiffenberger AG – Konzernabschluss 2022 S. 60

Vergütung des alten CEO

An sich negativ, aber für die zukünftiger Ertragslage sicherlich positiv ist auch ein gewisses Kosteneinsparpotenzial, das sich aus den zukünftig geringeren Kosten für die Freistellungsvereinbarung des ausgeschiedenen CEO ergibt.

Die im Berichtsjahr amtierenden Mitglieder des Vorstands erhielten im Berichtsjahr neben festen Vergütungsbestandteilen auch eine erfolgsabhängige, variable Vergütung. Die im Berichtsjahr den Mitgliedern des Vorstands gewährten Gesamtbezüge beliefen sich in Summe auf 548 T€ (Vj. 364 T€). Die Steigerung begründet sich damit, dass die Vergütung des vorzeitig ausgeschiedenen früheren Mitglieds des Vorstands, Herrn Martin Döring, auch nach dem Ausscheiden entsprechend der Freistellungsvereinbarung zu zahlen ist.

Greiffenberger AG – Konzernabschluss 2022 S. 8

Vorerst keine Dividende

Greiffenberger wird wohl vorerst keine Dividende zahlen. Im Geschäftsbericht heißt es dazu:

Vor diesem Hintergrund sollen unverändert gemäß Vorschlag des Vorstandes und Beschluss des Aufsichtsrates Gewinne so lange vollständig thesauriert werden und Dividendenzahlungen unterbleiben, bis die Ansiedelung der J.N. Eberle & Cie. GmbH an einem neuen Standort im Stadtgebiet der Stadt Augsburg erfolgreich abgeschlossen und der Geschäftsbetrieb an dem neuen Standort gut etabliert ist.

Greiffenberger AG – Konzernabschluss 2022 S. 12

Ansich ist das natürlich nicht so schön, da Unternehmen die eine Dividende zahlen an der Börse grundsätzlich zu höheren Kursen gehandelt werden, als solche die keine Dividende zahlen. In der aktuellen Situation ist dies aber durchaus sinnvoll. Es schafft eine potenzielle upside und Net-Nets die keine Dividende zahlen performen statistisch gesehen auch besser als solche die eine Dividende zahlen.

Aktuell kein Aktienrückkaufprogramm aber auch keine Optionen

Die Greiffenberger AG verfügt über keinen Ermächtigungsbeschluss zum Rückkauf eigener Aktien und besaß zum 31. Dezember 2022 keine eigenen Aktien.

Greiffenberger AG – Konzernabschluss 2022 S. 32

Weder zum 31. Dezember 2022 noch zum 31. Dezember 2021 waren Optionen auf Aktien ausstehend, die das Ergebnis je Aktie verwässern, sodass das verwässerte Ergebnis je Aktie dem unverwässerten Ergebnis je Aktie entspricht.

Greiffenberger AG – Konzernabschluss 2022 S 70

Hohe Rechts- und Beratungsaufwendungen

Was mir wirklich ein Dorn im Auge ist, sind die vor allem im Verhältnis zur Marktkapitalisierung extrem hohen Rechts- und Beratungsaufwendungen.

Die Verwaltungsaufwendungen enthalten insbesondere Rechts- und Beratungsaufwendungen in Höhe von 1.116 T€ (Vj. 1.369 T€).

Greiffenberger AG – Konzernabschluss 2022 S. 68

Die Verwaltungsaufwendungen beliefen sich übrigens auf 2.455 T€ bzw. (2.597 T€). Das heißt die Rechts- und Beratungsaufwendungen machen ca. 50% dieser Kosten aus.

Nachfolgend habe ich mal die Beratungskosten der letzten Jahre zusammengetragen und ihren Anteil am Umsatz berechnet. Die Angaben sind in Tausend €.

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | |

|---|---|---|---|---|---|---|---|---|---|

| Beratung | 1116 | 1369 | 2425 | 803 | 608 | 802 | 2254 | 429 | - |

| Umsatz | 72940 | 58712 | 43873 | 49078 | 52428 | 48827 | 44153 | 151738 | 152226 |

| Anteil | 1.53% | 2.33% | 5.53% | 1.64% | 1.16% | 1.64% | 5.10% | 0.28% |

Sicherlich wurden 2016 Teilbereiche des Unternehmens und 2020 die Betriebsimmobilie verkauft, wofür eine Rechtsberatung notwendig ist. Leider wird im Geschäftsbericht aber nicht näher erläutert wofür genau die Rechts- und Beratungskosten anfallen und wer der Begünstige bei diesen Kosten ist bzw. in welcher Verbindung dieser zu dem Unternehmen und seinen Anteilseignern steht. Für eine hochgezogene Augenbraue sorgt der Umfang dieser Kosten bei mir jedoch allemal.

Fazit

Die Greiffenberger AG ist auf jeden Fall kein großartiges Unternehmen. Der Umzug wird vermutlich einiges an Geld kosten und die Zukunftsaussichten sind mit einigen Unsicherheiten behaftet. Dennoch ist Greiffenberger aktuell deutlich unter dem NCAV zu haben. Dies sollte einen gewissen Schutz des eingesetzten Kapitals bedeuten. Das heißt ich hoffe, dass es sich bei Greiffenberger um ein Investment handelt, bei dem die Gewinnchancen die Verlustrisiken überwiegen. Daher habe ich Greiffenberger in mein Portfolio aufgenommen. Sollte der Kurs weiterhin deutlich unter dem NCAV notieren und der Umzug und die damit verbundenen Kosten mit belastbaren Zahlen abschätzbar werden, würde ich meine Position eventuell sogar noch ausbauen.